Por Ramiro Isaac, Director de Deal Advisory & Strategy de KPMG Argentina

Los datos surgen del informe realizado por KPMG. A pesar de la incertidumbre, los inversores planean invertir en inteligencia artificial, infraestructura y soluciones energéticas. Estados Unidos representó la mayor parte de esta inversión que incluye la operación por 40.000 millones de dólares de OpenAI. Asia registró una baja.

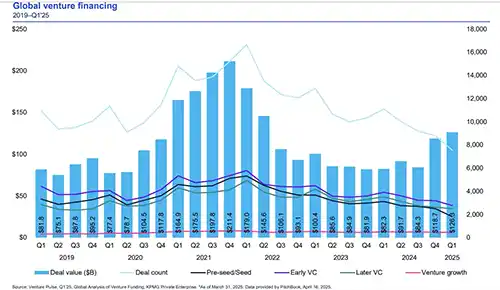

Buenos Aires, 26 de junio de 2025 / KPMG. En un contexto de incertidumbre geopolítica y renovadas preocupaciones sobre aranceles y tensiones comerciales, la inversión global de capital riesgo aumentó de 118.000 millones de dólares en el cuarto trimestre de 2024 a 126.000 millones en el primer trimestre de 2025, impulsada por una oleada de mega operaciones, incluyendo ocho transacciones de más de 1.000 millones de dólares y una destacada recaudación de 40.000 millones de dólares por parte de OpenAI. Estos son los datos más destacados del informe realizado por KPMG del trimestre del año que destaca las principales tendencias, desafíos y oportunidades que enfrenta el mercado de capital riesgo a nivel mundial.

“Entramos al primer trimestre de 2025 con un optimismo cauteloso en torno a una renovada confianza empresarial, mayor inversión y mayor actividad de salida de activos. Este optimismo se ha atenuado ante la incertidumbre generada por diversas órdenes ejecutivas y las fluctuaciones en torno a aranceles y comercio. Con las expectativas de recuperación del mercado de OPI a más largo plazo, podríamos observar un cambio en las empresas de capital riesgo que necesitan reasignar sus prioridades de inversión, ya que algunas empresas podrían necesitar financiación adicional antes de una OPI más lejana”, explica Conor Moore, director global de KPMG Private Enterprise.

Por su parte, Ramiro Isaac, Director de Deal Advisory & Strategy de KPMG Argentina, agrega que “en un contexto global volátil desde el punto de vista comercial y geopolítico, las startups deberán demostrar crecimiento sostenible, excelencia operativa y capacidades de ejecución diferenciales para captar fondos. En Argentina, vemos oportunidades en varios sectores dinámicos, entre los cuales se destacan las tecnologías vinculadas a nuevas fuentes de energía como el hidrógeno.”

Por regiones

A pesar del repunte en el valor de la inversión, el volumen de operaciones disminuyó Inter trimestralmente ya que muchos inversores de capital riesgo se detuvieron para evaluar si los cambios del mercado eran temporales, y también para preservar el capital ante los continuos retrasos en la salida a bolsa de las OPI. La actividad de negociación también se ralentizó a medida que las empresas se adaptaban a las cambiantes consideraciones de inversión. El continente americano atrajo gran parte de la inversión a nivel mundial durante el trimestre siendo Estados Unidos el país que representó la mayor inversión, incluyendo una destacada operación de 40.000 millones de dólares de OpenAI, otra de 4.500 millones de dólares de Anthropic (dos cierres) y de 3.000 millones de dólares de Infinite Reality.

Por su parte, la inversión de capital riesgo en Europa se mantuvo estable en 18.000 millones de dólares, liderada por una importante operación de 2.000 millones de dólares de Binance, la plataforma de intercambio de criptomonedas; seguida por Reneo, la empresa alemana de tecnología inmobiliaria de gestión energética (624 millones de dólares) y Isomorphic Labs, firma británica especializada en el descubrimiento de fármacos con inteligencia artificial (600 millones de dólares).

Sin embargo, la inversión en Asia cayó de 18.900 millones de dólares en el cuarto trimestre de 2024 a un mínimo histórico de 12. 900 millones en el primer trimestre de 2025. La empresa de centros de datos con sede en Singapur, DayOne, logró la mayor inversión de capital riesgo (1.200 millones de dólares) del primer trimestre, seguida por la compañía china de tecnología limpia SE Environmental (688 millones de dólares), y la empresa de comercio electrónico con sede en India, Meesho (550 millones de dólares).

Por sectores

La IA se mantuvo como la opción más atractiva a nivel mundial. Además de las importantes captaciones de empresas centradas en la gestión de carteras de clientes (LLM) como OpenAI y Anthropic, las empresas de aplicaciones de IA (por ejemplo, realidad aumentada, vehículos autónomos, robótica), soluciones industriales, como la compañía de IA para tecnología minera Kobold Metals (537 millones de dólares) y la de IA para salud preventiva Cera (150 millones de dólares), también registraron inversiones significativas.

Las tecnologías de defensa y espacial continuaron ganando terreno entre los inversores de capital riesgo. Si bien existía optimismo de que el primer trimestre de 2025 pudiera marcar un repunte en la actividad de OPI en EE. UU., la persistente incertidumbre del mercado llevó a muchas startups a retrasar sus planes de debut en bolsa. La empresa estadounidense de infraestructura de IA CoreWeave salió a bolsa a finales del trimestre, aunque su rendimiento relativamente moderado y su singular modelo de negocio la hicieron no ser considerada un indicador fiable del sentimiento general hacia las OPI. La fintech sueca Klarna había señalado inicialmente sus planes de salir a bolsa en el primer trimestre, pero finalmente la pospuso. Su rendimiento, si la OPI se lleva a cabo en el segundo trimestre, será seguido de cerca como un posible indicador para otras empresas tecnológicas en fase avanzada que estén considerando cotizar en bolsa.

Es probable que los niveles actuales de incertidumbre geopolítica sigan afectando al mercado de capital riesgo de cara a los resultados del segundo trimestre de 2025, aunque áreas como la IA, la tecnología de defensa, la ciberseguridad y las energías alternativas probablemente se mantendrán resilientes. -

Para acceder al informe completo el siguiente link

Venture Pulse Q1 2025